来源:国际金融报发布时间:2021-06-22

尽管疫情仍未得到控制,但全美各地房价出现大幅攀升。全美标普席勒房价指数和4月在售新屋价格分别创下16年和33年来高位。

诺奖得主席勒根据回溯100多年的数据,发出感叹“实际房价从来没有这么高过!”,而楼市火爆的趋势也已经引发拜登政府的密切关注,白宫发言人表示,拜登政府担心住房越来越让民众无法负担。

美国房价飙涨,是需求,还是泡沫?美国民众集体“炒房”,边界在哪里?美国上一轮严重的次贷危机正是起源于房地产泡沫的破裂,而此番全美范围的房价上涨,又会否引发金融和经济体系的再一次集体崩盘?

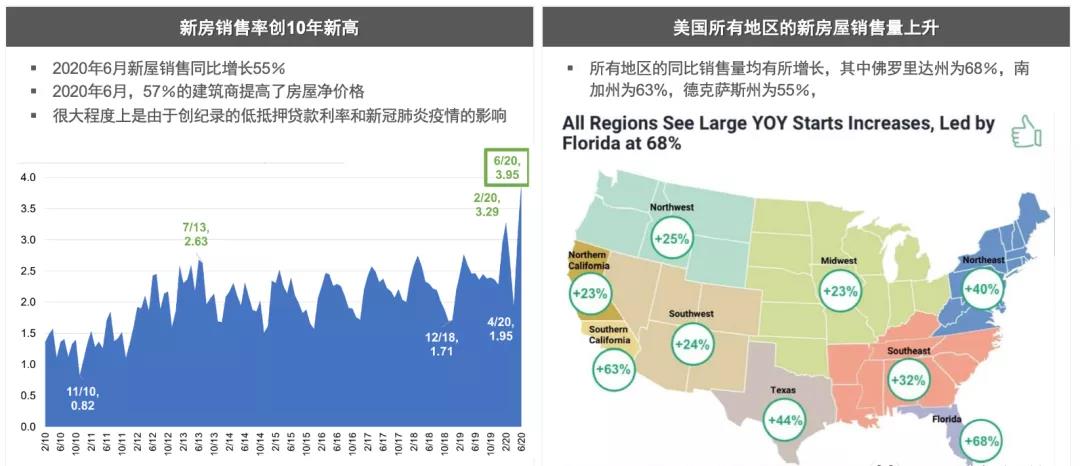

根据美国全国房地产经纪人协会最新统计,4月美国成屋销售中间价同比大涨19.1%。其监测的美国183个大都市中,99%的地区房价在今年一季度出现上涨,其中89%的地区房价出现两位数跃升。

全美房地产经纪公司Redfin预计,2021年美国的房屋销售额将达到创纪录的2.53万亿美元,同比增长17%,这将是自2013年以来最大的年度百分比增长。

眼下,美国房地产市场的盛况不禁让人联想起上一次热潮引发的全球性经济危机,各界对房地产泡沫的担忧情绪增加,美国房地产市场会崩盘吗?

美国主流房地产交易网站

房价距历史高点不足1%

近一年来,受新冠疫情影响,经济封锁、远程办公,以及美联储采取超常规刺激政策导致的低抵押贷款利率,推动了房屋需求的快速增长。

3月,美国30年期抵押贷款利率跌破3%,为近50年以来首次;15年期抵押贷款利率也跌破了2.5%。屡创新低的抵押贷款利率不断刺激着房地产刚需买家与投资者入场。

与此同时,疫情导致新房建设严重延误,一些潜在卖家保持观望,加剧了本已严重的供应短缺。

供不应求让美国房价迅速上涨。标准普尔核心逻辑公司凯斯·希勒(Case-Shiller)全国房价指数显示,3月该指数同比增速13.2%,较2月的12%进一步加速,在连续第十个月增长的同时也创下2005年12月以来的涨幅新高。

2013年诺贝尔经济学家得主、耶鲁大学教授Robert Shiller表示,从他追踪的过去100多年的数据来看,美国住房价格从来没有像现在这么高过,在这种情况下,目前只能寄希望于美联储来稳定美国住房市场。“但问题是,美联储能否在不导致房地产市场崩盘的情况下稳定市场,这是非常难的”。

美国上一次房地产崩盘出现在2008年。2008年以前的美国经济一直处于长期增长期,大家消费信心高涨,银行的风险偏好也是随之持续提高,对于那些信用条件不好的购房者也放开贷款的条件限制,最后,甚至可以不用提供首付、不用收入证明都可以提供房屋贷款。再加上美国房市在美国经济的带动下节节攀升,只要买了房那就是稳赚不赔的好买卖,大家认为美国房价会一直涨下去。

在这样宽松的贷款条件下,谁要是不买房轻松赚大钱,那简直就是傻子。美国人民的冒险精神也在投资房产方面有了显著的体现,尤其是底层人民渴望一夜暴富,投资房产成了实现美国梦的捷径,只要有收入就会尽最大限度地去贷款买房。

这时的房子已经完全脱离居住属性,成了一种真正的投资产品,房产泡沫也在全民参与的热情里被推向了极致。美国的金融精英们也知道贷款给信用条件不好的投资者有风险,银行精英们自然有解决办法,他们为了控制风险,就将这些次级贷款包装一下在二级市场上出售,由于当时美国的宽松货币政策,除了房产外所有投资资产回报率都较低,因此回报较高的次级贷款类投资产品受到追捧。

由于房价涨到普通人无法承受的高度,贷款人每月还款金额达到了极限,有些本来就信用条件不好的贷款人因为各种问题开始无法还款,次级贷款违约率逐渐上升,带动金融危机,随后引发经济危机,让更多人失业或收入大降,进一步带动房价大降。同时,由于房地产大部分房产是用于投资的,房地产投资人害怕资金损失纷纷抛售房产,最后整个房地产业虚高的大厦轰然倒塌。

据NAR的数据,2006至2014年间,约有930万户家庭经历了房屋止赎、将房屋交由贷款方处理,或是折价出售。德意志银行首席分析师吉米·里德称,目前美国房价飙升水平几乎与全球金融危机前无异。当前来看,美国房价距离历史高点不到1%,且高出疫情前的平均水平10%。这样的数字将成为一个“巨大的担忧”。

尚未形成泡沫?

虽然市场上的担忧声渐起,但一些经济学家和美联储官员并不认为楼市正再次形成泡沫。他们认为,这一轮房价飙升主要是由供需不匹配推动的,而不是由不良贷款行为引发的。

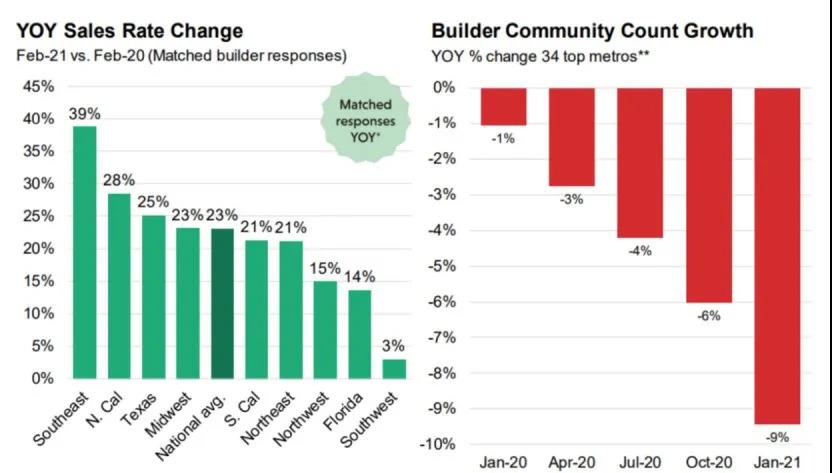

全美著名房地产咨询公司JBREC在2021年2月份的报告中显示(如下图),全美国同期房屋销量年增长23%,全部区域均继续保持强势销量增长的劲头。而同时,建筑商社区数量呈现大幅下降,建成完工库存历史新低。

这一正一负恰如其分得反应了现在的市场格局:供不应求的卖方市场。

历史新高销量记录的背后,是巨大的住房需求潜能长期存在。

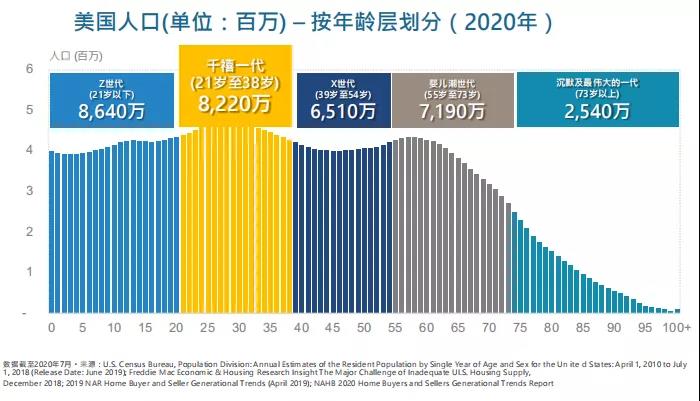

(数据截取日:2020/07 数据源: U.S. Census Bureau, Annual Estimates of the Resident Population by Single Year of Age and Sex for the Unite d States: April 1, 2010 to July 1, 2018 (Release Date: June 2019)

美国人口调查报告(如上图),以21岁到38岁“千禧一代”为代表的年轻人已超过8000万人口,而首次购房的平均年龄在34岁左右。据Freddie Mac(房地美) 估计,未来十年中将增加约2,000万户年轻家庭,进而带来稳定的住房需求。

毫无疑问,人口的红利势必成为长期消化住宅市场库存,推动增量的动力源泉。市场中房屋良性交易量的持续化的长期逻辑是存在的,二手房保持流转,新房持续售出”。

哈佛大学教授、宏观经济学家罗伯特·巴罗(Robert J.Barro)此前在接受《国际金融报》记者采访时表示,房地产价格上涨、抵押贷款支持的证券和其他形式的债务抵押债券等金融创新推动了2008年金融危机。政府给了房利美(Fannie Mae)和其他相关企业过多的补贴,从而鼓励它们降低房贷门槛,对不合格借款人扩大房屋所有权太过纵容,这是危机爆发的源头。

事实上,在上一轮房地产泡沫中,“欺骗性贷款”很常见,借款人不需要提供收入证明、不论信用如何,都可以获得机构的抵押贷款。

而如今,尽管抵押贷款利率很低,但自2007-2009年经济衰退以来,贷款标准已大幅收紧。2010年《多德-弗兰克法案》实施了更严格的住房贷款要求,以避免另一场止赎危机。而且由于与新冠疫情相关的不确定性较多,银行现在只向信誉最好的抵押贷款客户提供贷款。

数据显示,2006年美国房地产市场的总价值达到25.6万亿美元的顶峰,抵押贷款债务总额达到10.5万亿美元,整个房地产市场的贷款价值比(LTV)约为41.2%。而如今,房地产市场的价值已跃升至33.3万亿美元,抵押贷款总额仅增至11.5万亿美元,LTV仅为34.5%。

据Mortgage Bankers Association的数据,疫情暴发后,按揭信贷供应暴跌至六年最低水平,此后仅有小幅恢复。

里士满联邦储备银行行长巴尔金(Thomas Barkin)5月25日表示,他认为住房市场的杠杆率“还没有达到过度水平”。

美联储主席鲍威尔4月曾表示:“我不认为房地产行业存在那种对金融稳定造成威胁的担忧。我们没有看到不良贷款和不可持续的价格增长等现象。”

西班牙对外银行(BBVA)首席美国经济学家卡尔普(Nathaniel Karp)表示,住房市场的数据与基本面相符,有吸引力的利率、财政刺激措施导致的收入增加,增强了人们的偿债能力,同时使买家能获得更高额度的抵押贷款。而且放贷标准依然严格,因此,目前几乎没有形成泡沫的风险。

Redfin的经济学家雷吉·爱德华兹(Reggie Edwards)表示,如今,许多买房客都是抵押贷款历史上信用最好的一批人。

400-990-1077